Il vino in Italia non sta morendo, sta cambiando pelle

Il report Osservatorio del Vino UIV-Vinitaly 2026 sui consumatori italiani dice una cosa semplice, e per molti scomoda: il problema non è che il vino non interessa più, il problema è che una parte della filiera continua a leggerlo con categorie vecchie.

Le slide del report Osservatorio del Vino UIV-Vinitaly 2026, scaricalo qui.

Ogni pochi mesi salta fuori la stessa litania: i giovani non bevono vino, il mercato interno è spacciato, il vino è diventato improvvisamente un oggetto del passato, quasi una reliquia da scaffale. Poi arriva un report come quello presentato Osservatorio del Vino UIV-Vinitaly il 26 marzo alla Camera dei Deputati, durante il lancio della 58ª edizione di Vinitaly, e rimette un po’ d’ordine nel dibattito. Non perché racconti un’epopea rassicurante, anzi. Piuttosto perché dice una cosa più utile: il vino in Italia non sta sparendo, sta cambiando forma, ritmo, luoghi e significato. E non è un dettaglio. In vista di Vinitaly 2026 (a Verona dal 12 al 15 aprile) il messaggio lanciato a Roma era già chiarissimo: prima ancora di parlare di business, bisogna capire che razza di consumatore ci troviamo davanti oggi.

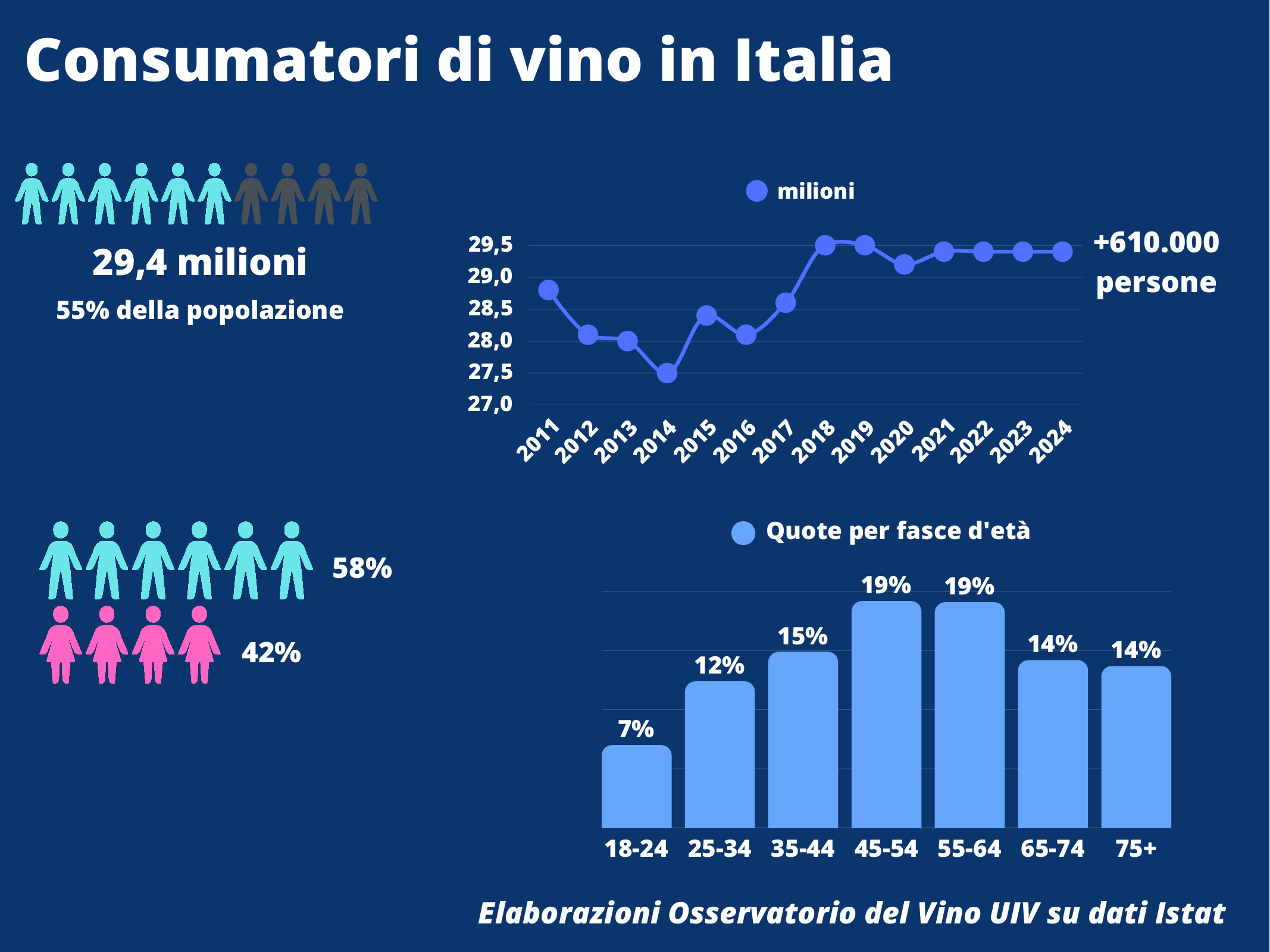

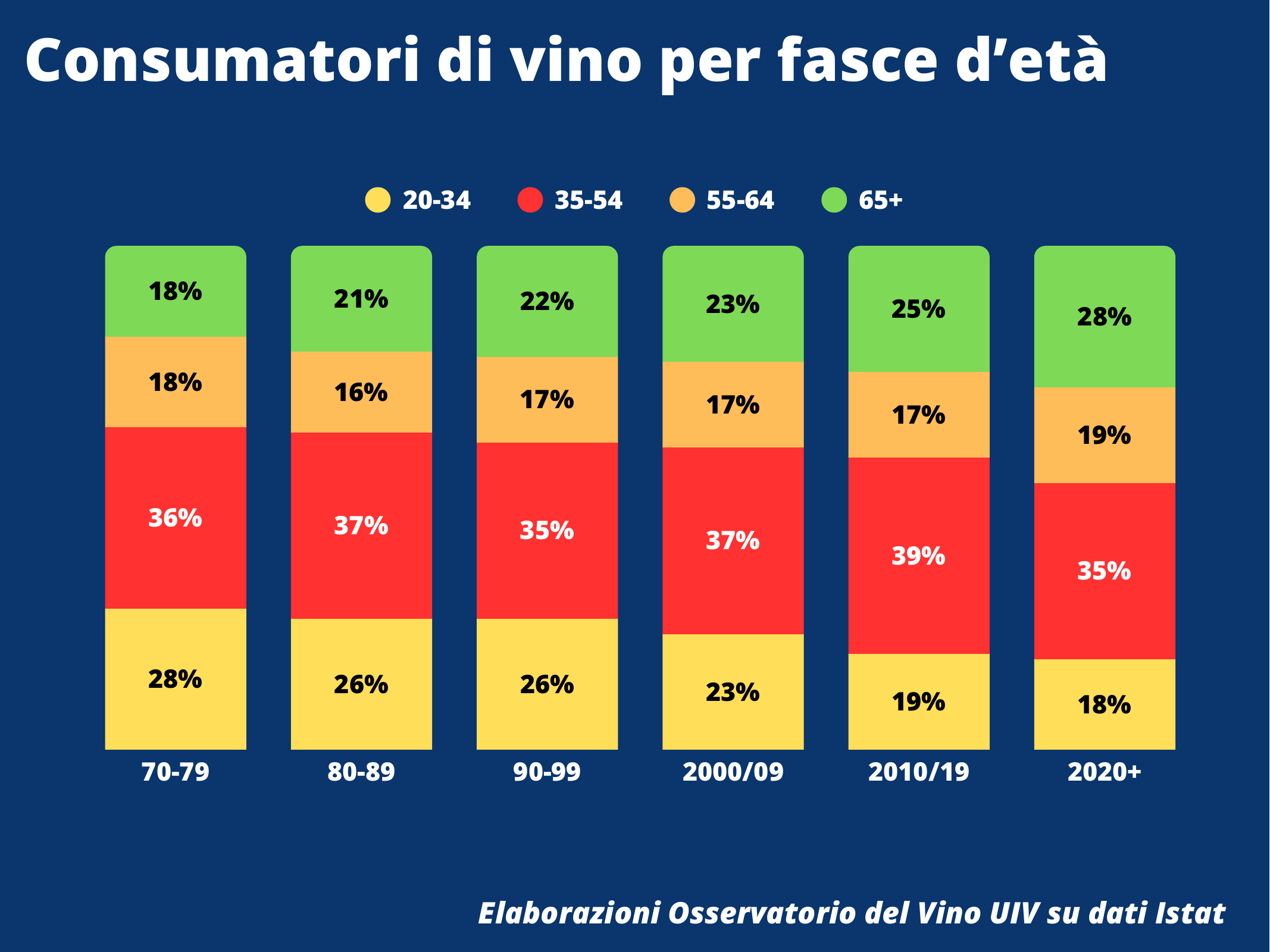

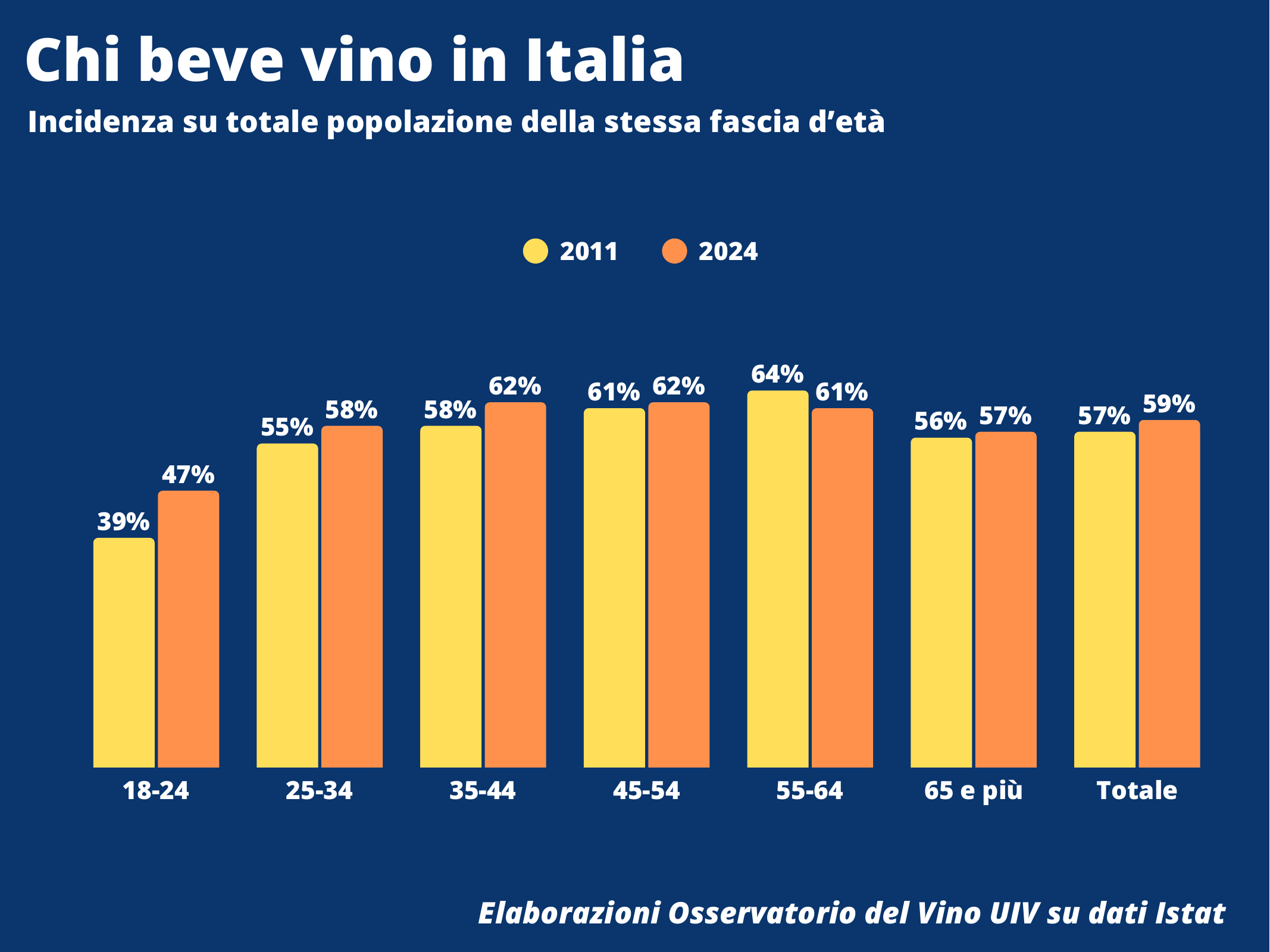

Il primo dato da fissare è questo: i consumatori di vino in Italia sono 29,4 milioni, il 55% della popolazione. Non pochi. Anzi. E rispetto al 2011 si registra persino un aumento di oltre 610 mila persone. Quindi no, il punto non è che la base dei consumatori sia evaporata. La platea c’è, regge, e anzi nel lungo periodo resta sorprendentemente ampia. Solo che molti ragionano ancora come se il mercato domestico fosse quello del vino quotidiano, del gesto automatico, della bottiglia sempre in tavola, della ripetizione tranquilla.

Non è più così, o meglio, non lo è più come prima.

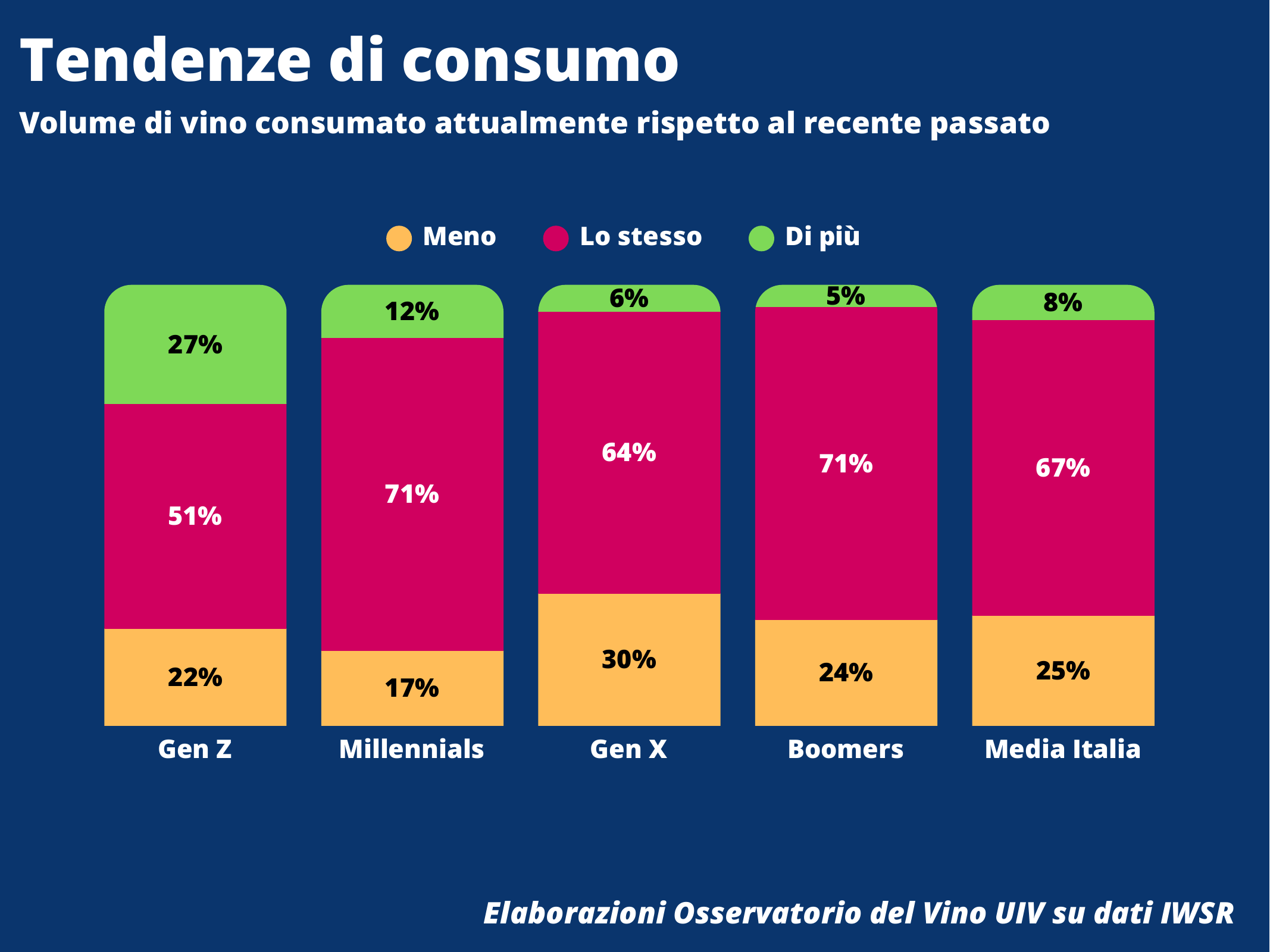

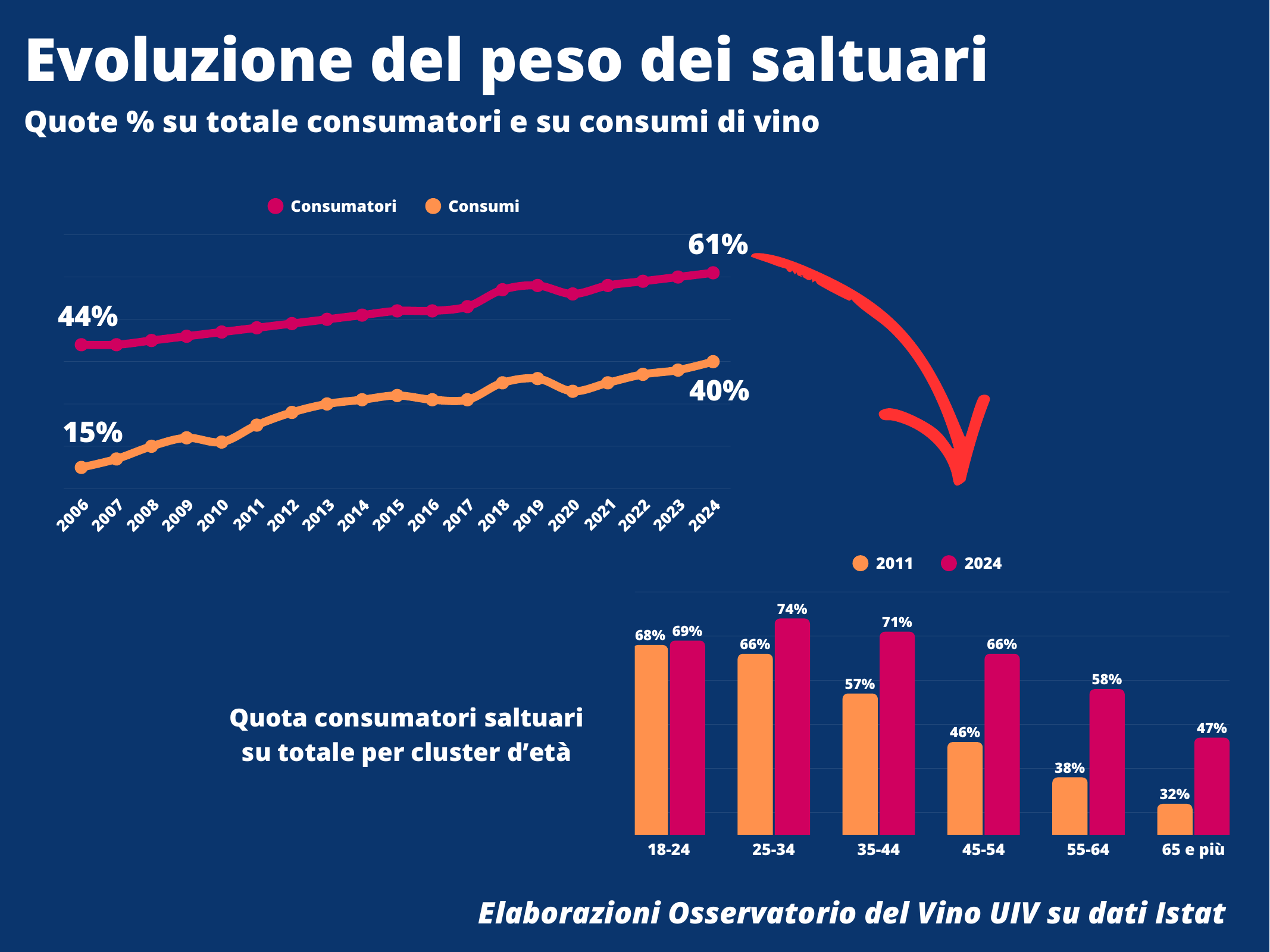

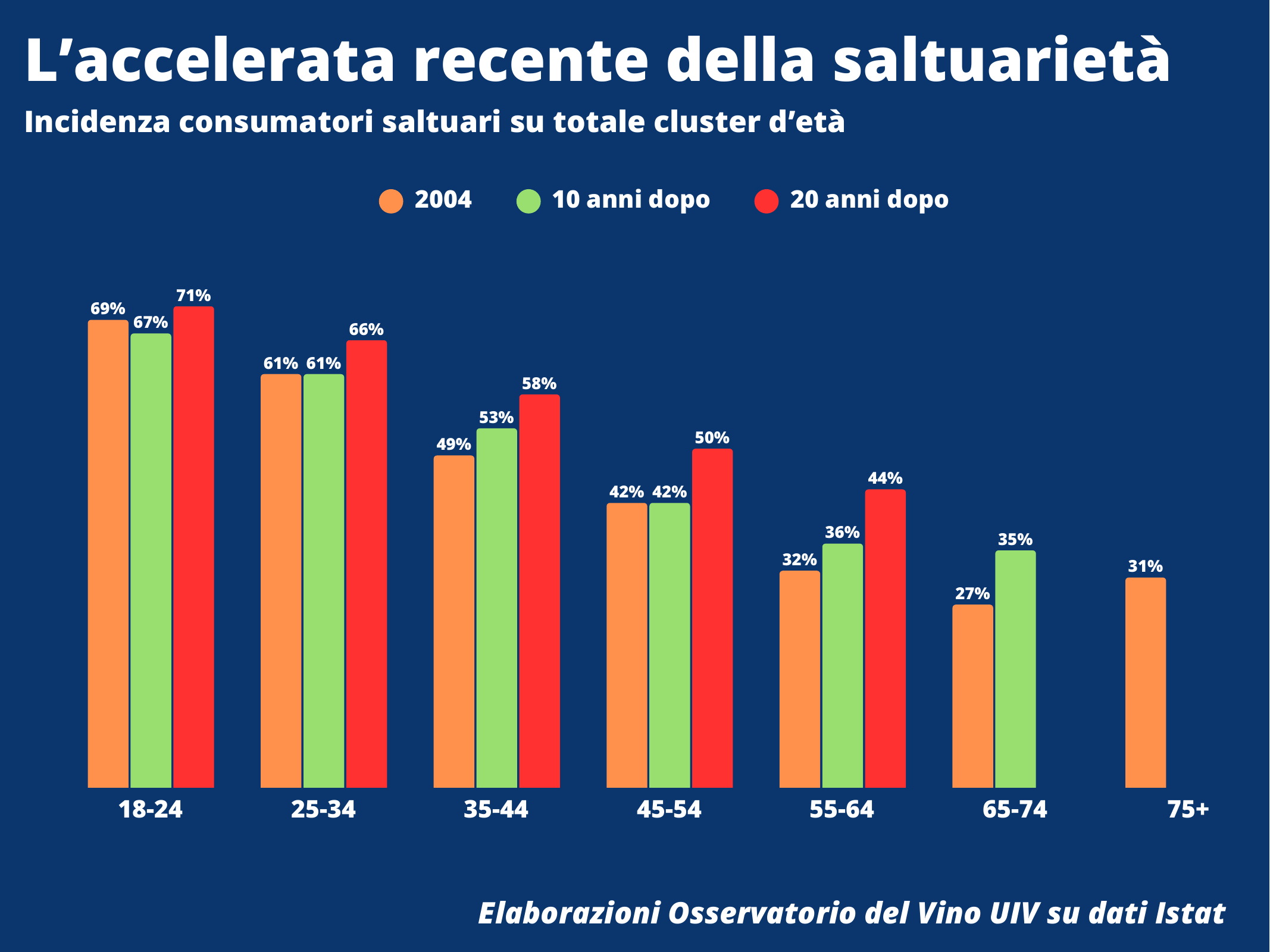

Il vero nodo è la frequenza. E qui casca l’asino, perché i numeri sono abbastanza brutali. I consumatori saltuari sono passati dal 44% al 61% del totale tra 2006 e 2024, e nello stesso periodo il loro peso sui consumi è salito dal 15% al 40%. Vale a dire una cosa molto concreta: il vino continua a entrare nella vita di tante persone, ma lo fa con meno continuità, meno routine, meno litri. Più occasioni, meno abitudine. Più scelta episodica, meno fedeltà meccanica. È una trasformazione enorme, eppure una parte del settore continua a leggere il mercato come se fossimo ancora nel Novecento, o poco ci manca.

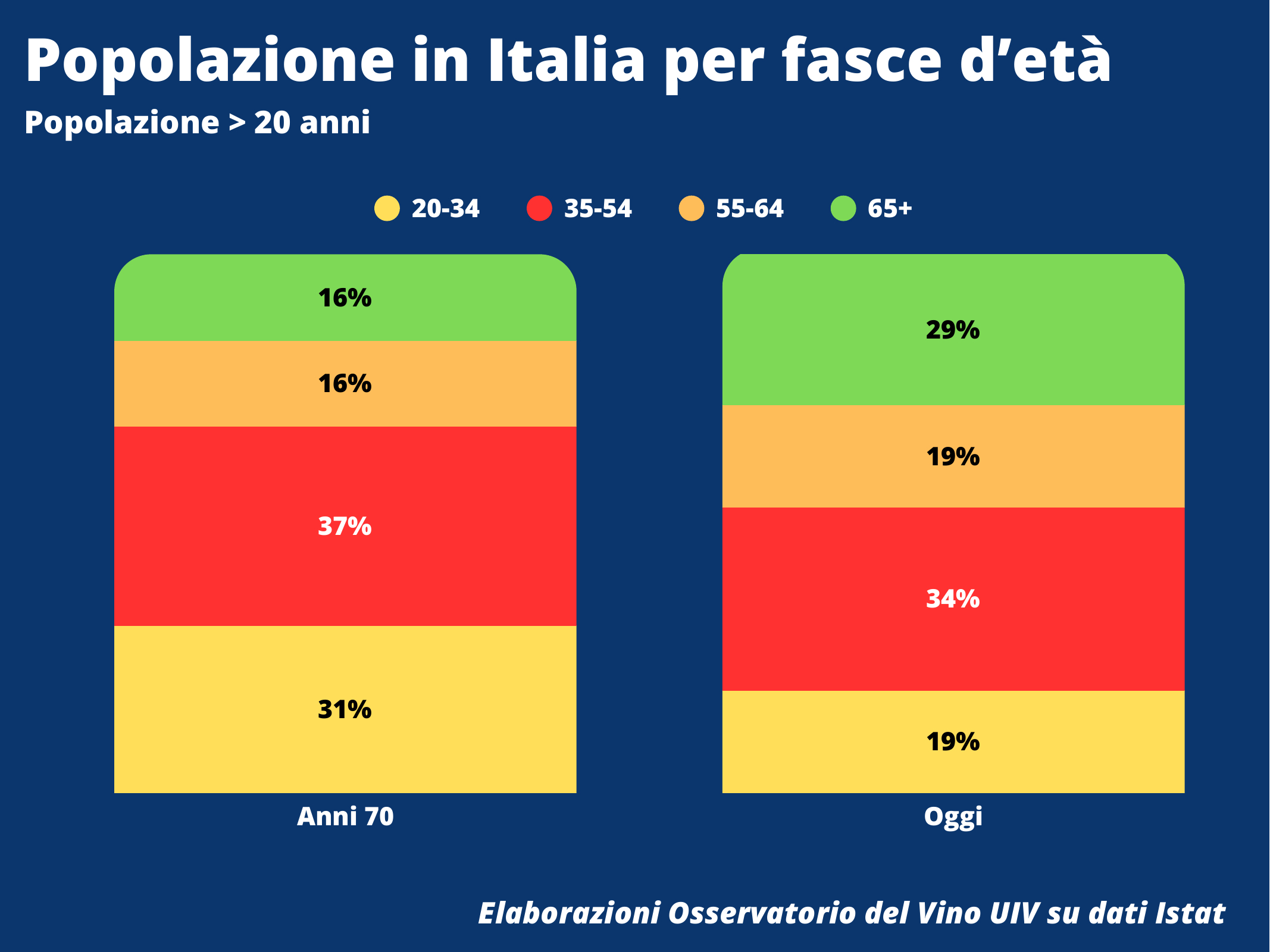

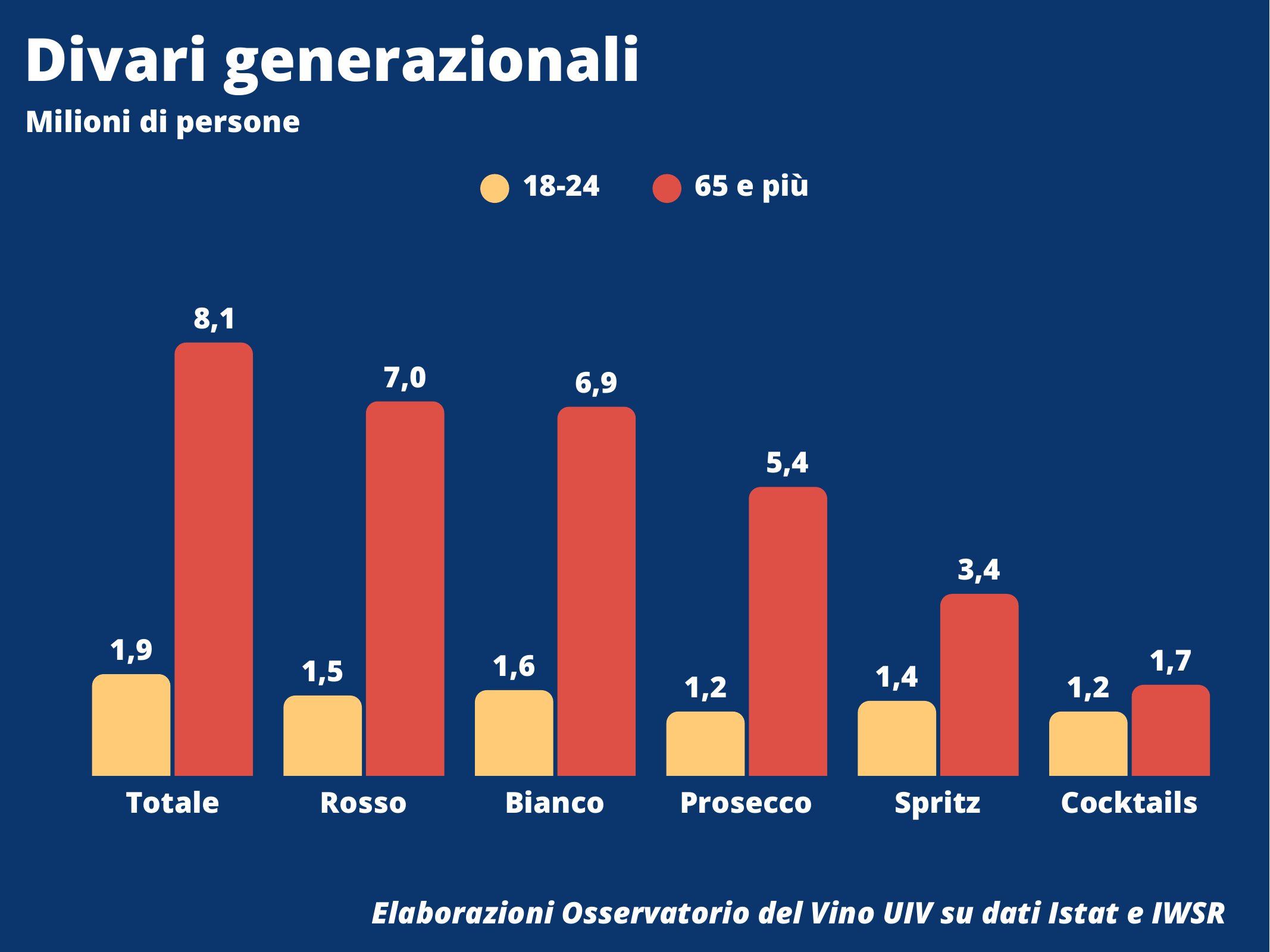

Questo cambia completamente anche il discorso sui giovani. Per anni il racconto è stato semplice, troppo semplice: la Gen Z non beve vino, fine. In realtà il report racconta una storia più complicata e più interessante. Gli under 24 sono l’unica fascia che aumenta in modo netto la propria incidenza sul totale popolazione, passando dal 39% al 47% tra 2011 e 2024. Quindi non è vero che il vino sia uscito dal radar delle nuove generazioni. Però attenzione, perché sarebbe altrettanto sbagliato fare l’operazione opposta e raccontare i giovani come il nuovo motore numerico del mercato. In valori assoluti, il divario con gli over 65 resta gigantesco: 1,9 milioni di consumatori tra 18 e 24 anni contro 8,1 milioni tra i 65+. Tradotto: i giovani contano moltissimo per il futuro del vino, ma non sono ancora il presente in termini di massa critica.

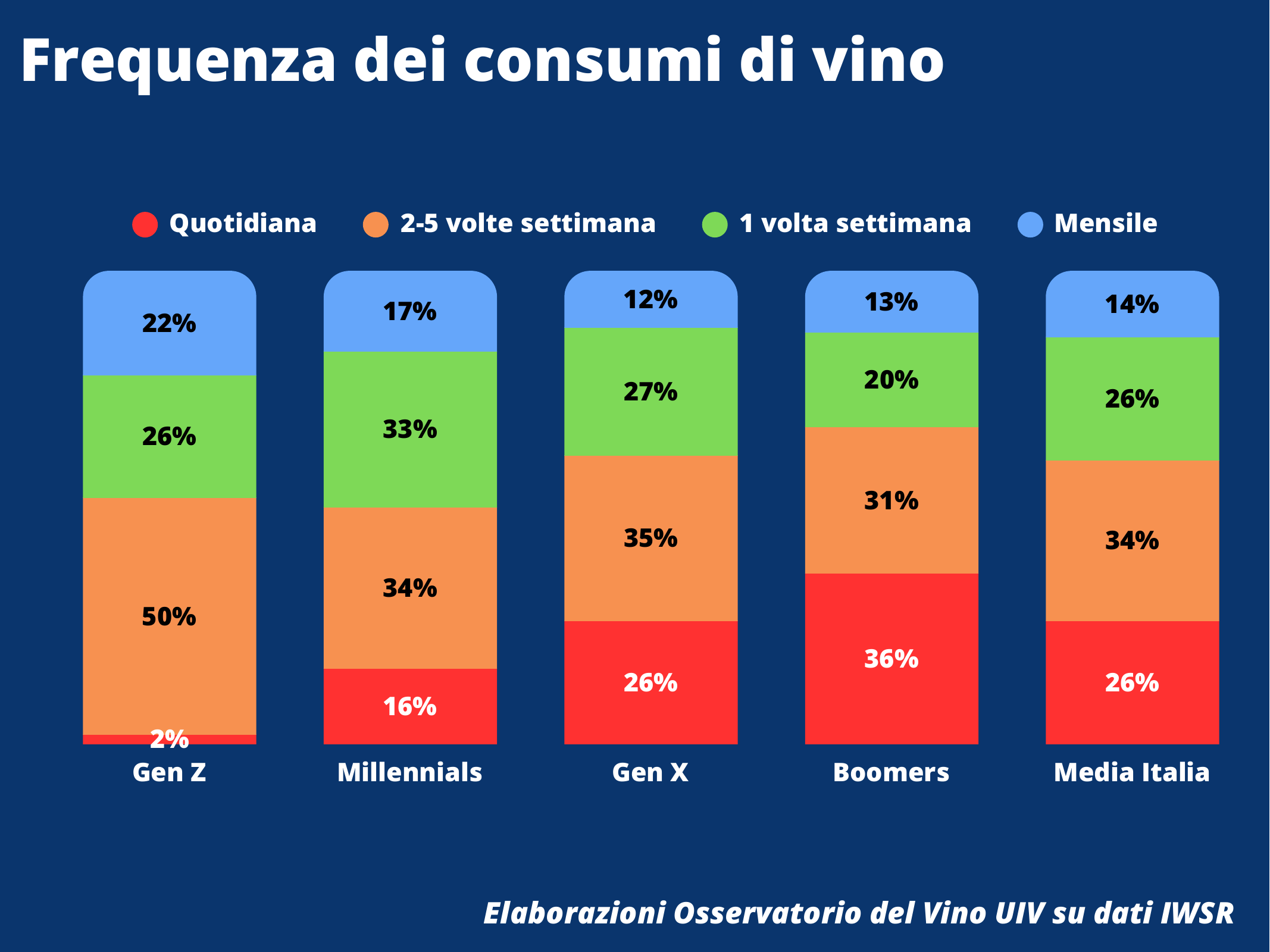

Poi c’è un altro pezzo che molti sottovalutano, o fingono di non vedere. I giovani non stanno semplicemente “bevendo meno”. Stanno bevendo in modo diverso. La frequenza di consumo lo dice in maniera quasi didascalica: nella Gen Z il consumo quotidiano vale appena il 2%, mentre tra i Boomers arriva al 36%. I Millennials stanno al 16%, la Gen X al 26%. Questo significa che non puoi più pensare il vino come un riflesso condizionato, una presenza strutturale nella giornata. Per i più giovani è spesso una scelta situazionale, legata a un contesto, a una compagnia, a un posto, a un momento. E questa cosa, banalmente, sposta potere dal prodotto all’occasione. È un cambio di baricentro gigantesco.

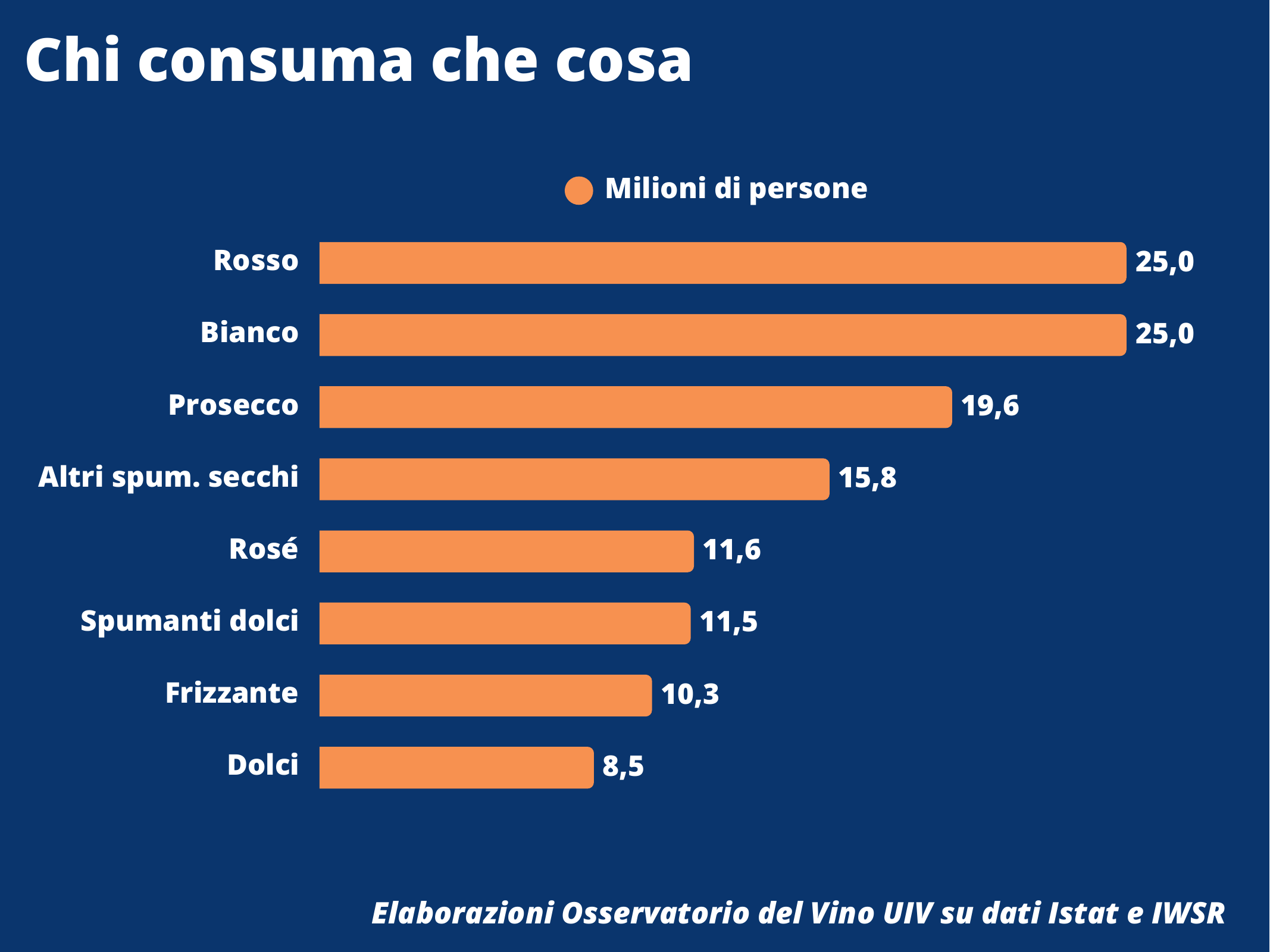

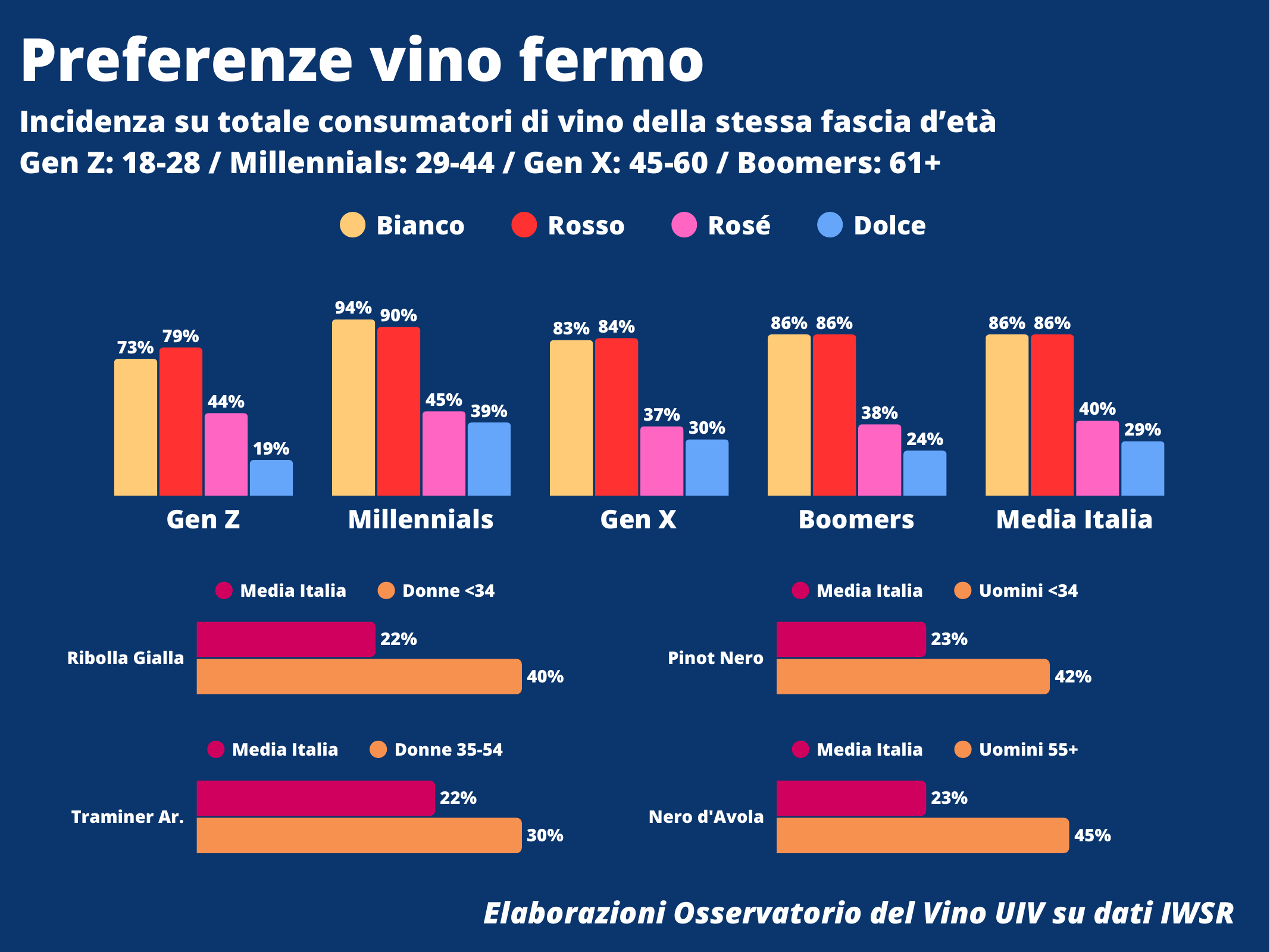

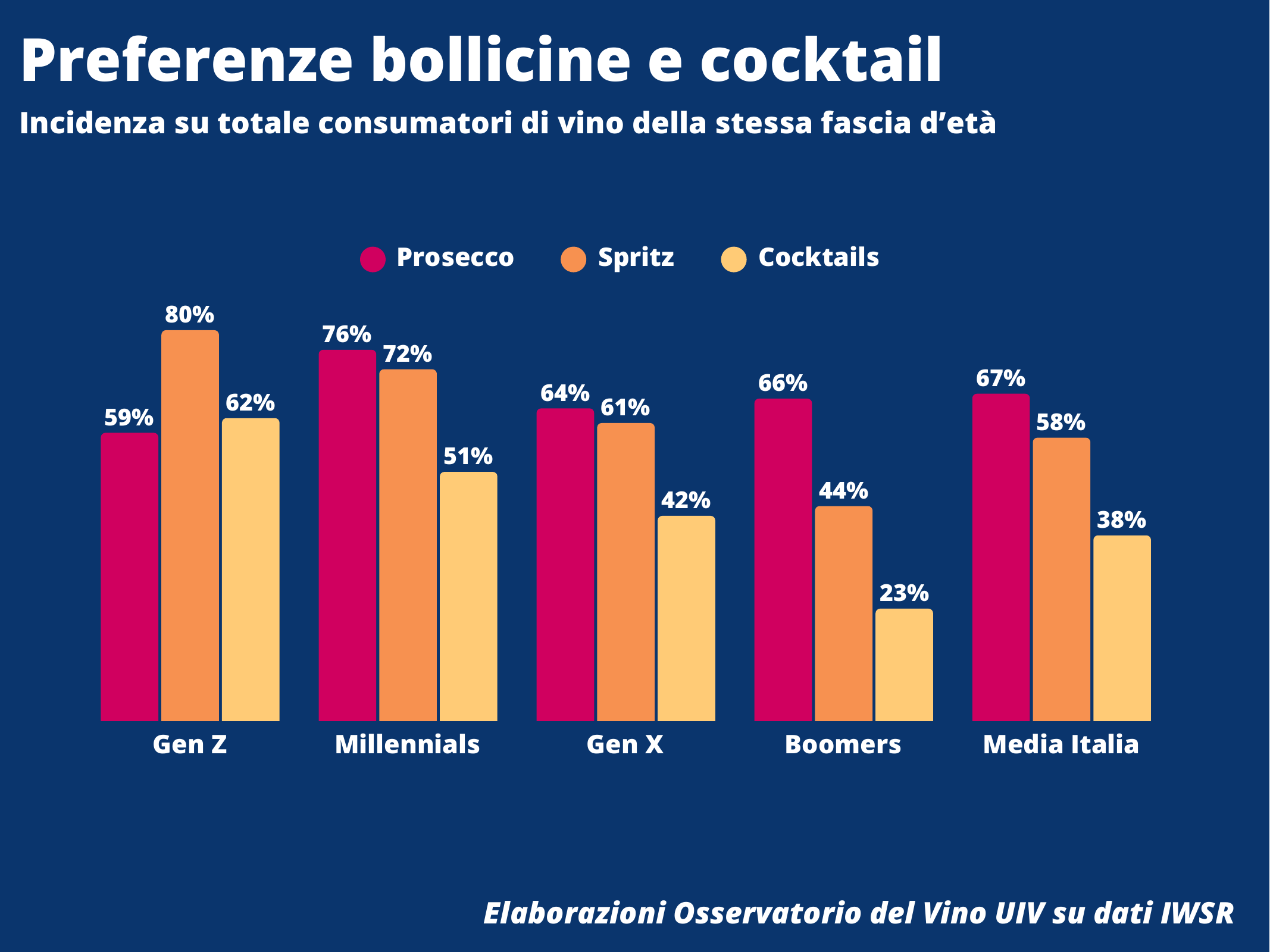

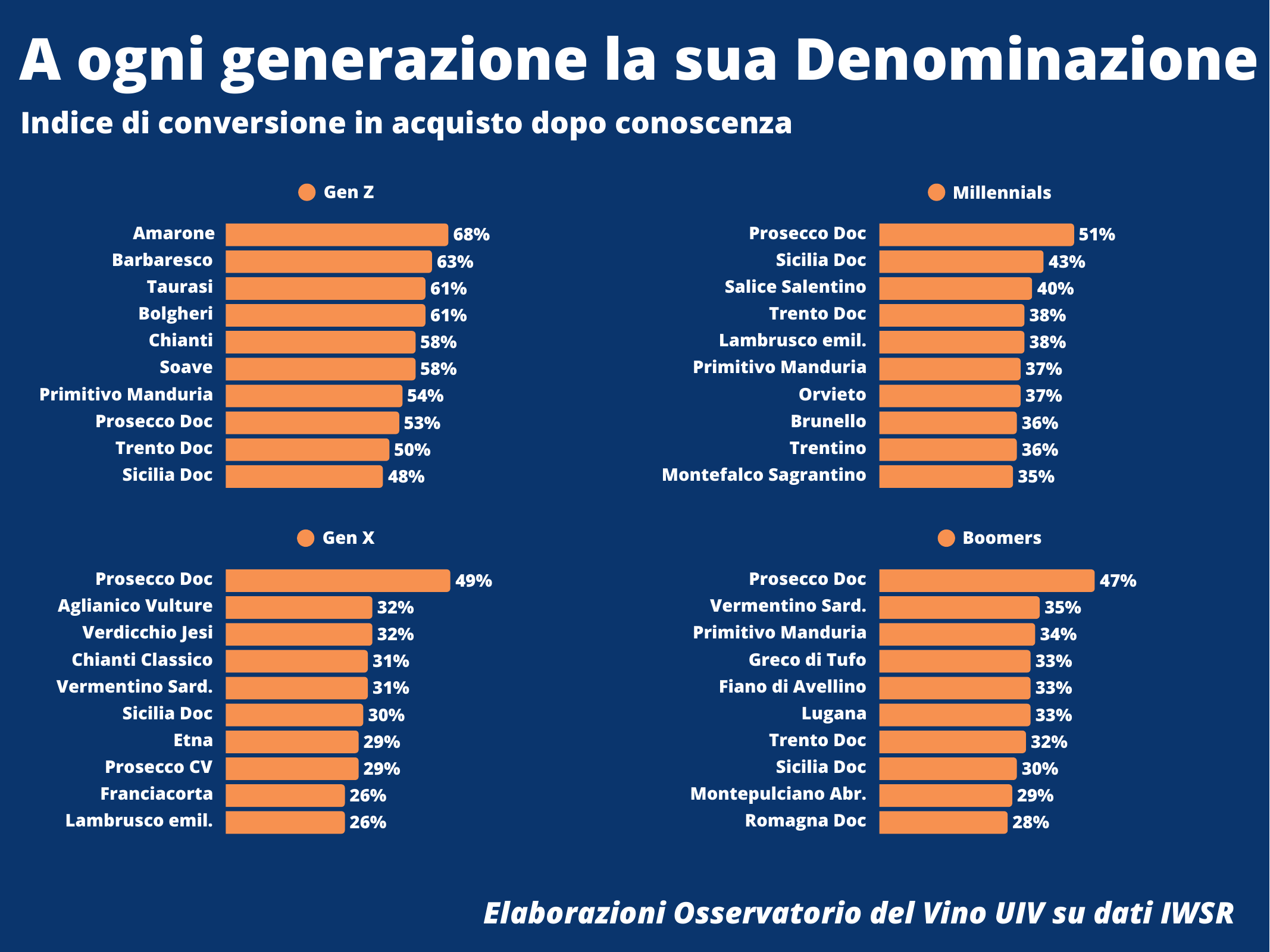

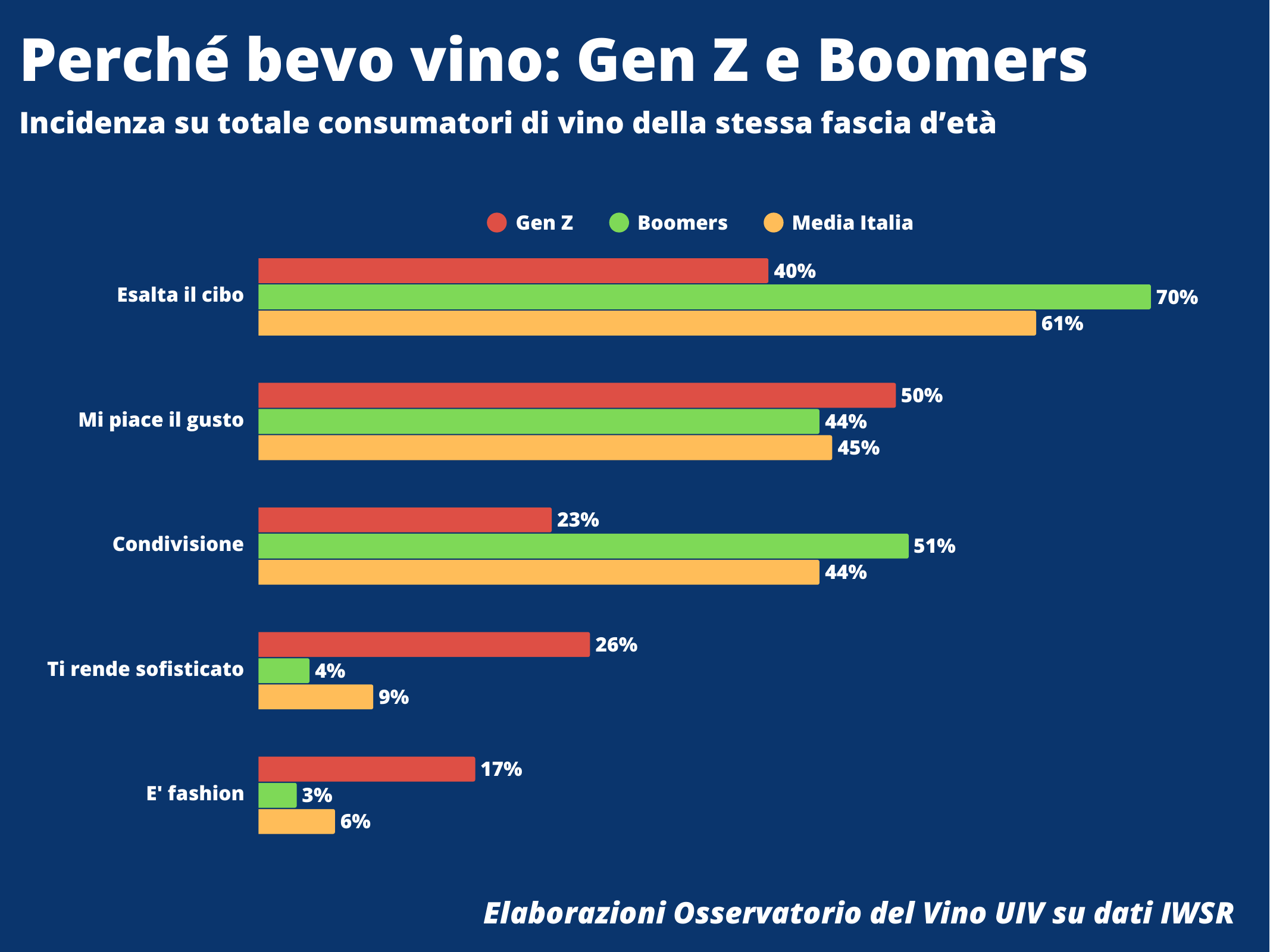

A me, poi, ha colpito molto il pezzo sulle preferenze. Perché smonta una semplificazione pigra che gira da anni: i giovani vogliono solo bollicine facili, spritz, cocktail e vini “leggeri”. Sì, certo, Prosecco resta fortissimo e trasversale, questo è evidente. Tra le tipologie più consumate in Italia compare ai vertici, e nella lettura generazionale rimane una lingua comune che quasi tutti capiscono. Però il report dice anche altro. Dice che, quando si parla di vino fermo, la Gen Z mostra una propensione molto forte per il rosso. E soprattutto, nella classifica delle denominazioni con maggiore conversione in acquisto dopo conoscenza, per la Gen Z spuntano Amarone al 68%, Barbaresco al 63%, Taurasi e Bolgheri al 61%, poi Chianti e Soave al 58%. Qui serve una precisazione, perché i numeri vanno trattati bene: non significa che i ventenni stiano comprando casse di Amarone ogni weekend. Significa che, se li agganci con il vino giusto e nel contesto giusto, il rosso importante non è affatto escluso dal loro orizzonte. E questa, per molte cantine, è una notizia enorme (capito amici della Valpolicella??).

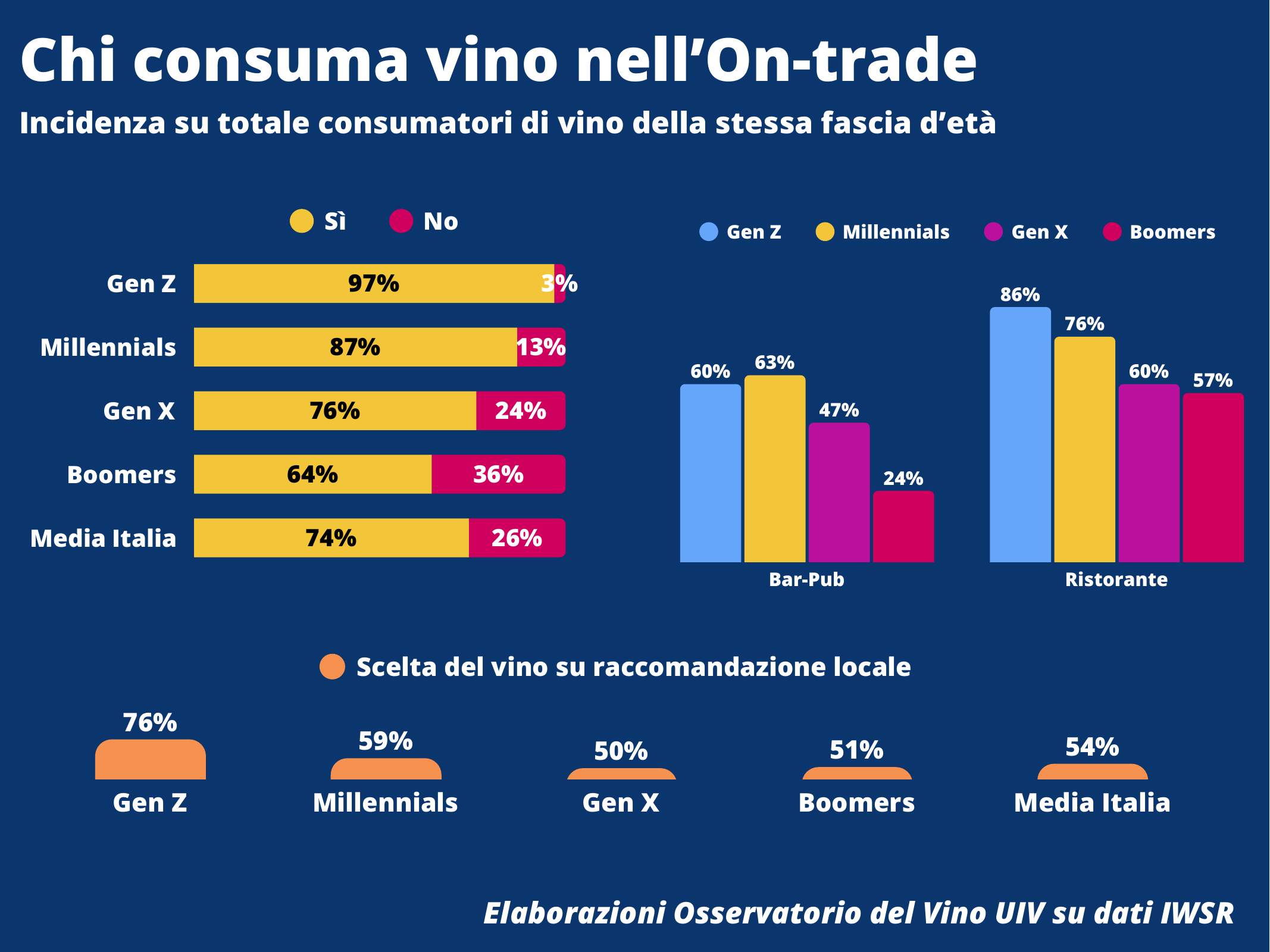

Dove si costruisce, allora, il rapporto tra giovani e vino? Non principalmente sullo scaffale. E nemmeno, direi, nella comunicazione autoreferenziale di troppe aziende. Si costruisce molto fuori casa. Il 97% della Gen Z dichiara consumo di vino nell’on-trade, contro il 64% dei Boomers. E per i più giovani pesano parecchio sia il ristorante, con l’86%, sia bar e pub, con il 60%. Non basta: il 76% della Gen Z sceglie il vino su raccomandazione locale. Questo vuol dire che per un’intera fascia di consumatori il vino entra dal contesto prima ancora che dalla marca. Entra da chi lo racconta, da come viene servito, da come compare in carta, dal pairing, dalla mescita, dal consiglio del personale, dalla credibilità del luogo. In sostanza, per intercettare davvero i giovani, il trade conta almeno quanto il brand, forse di più.

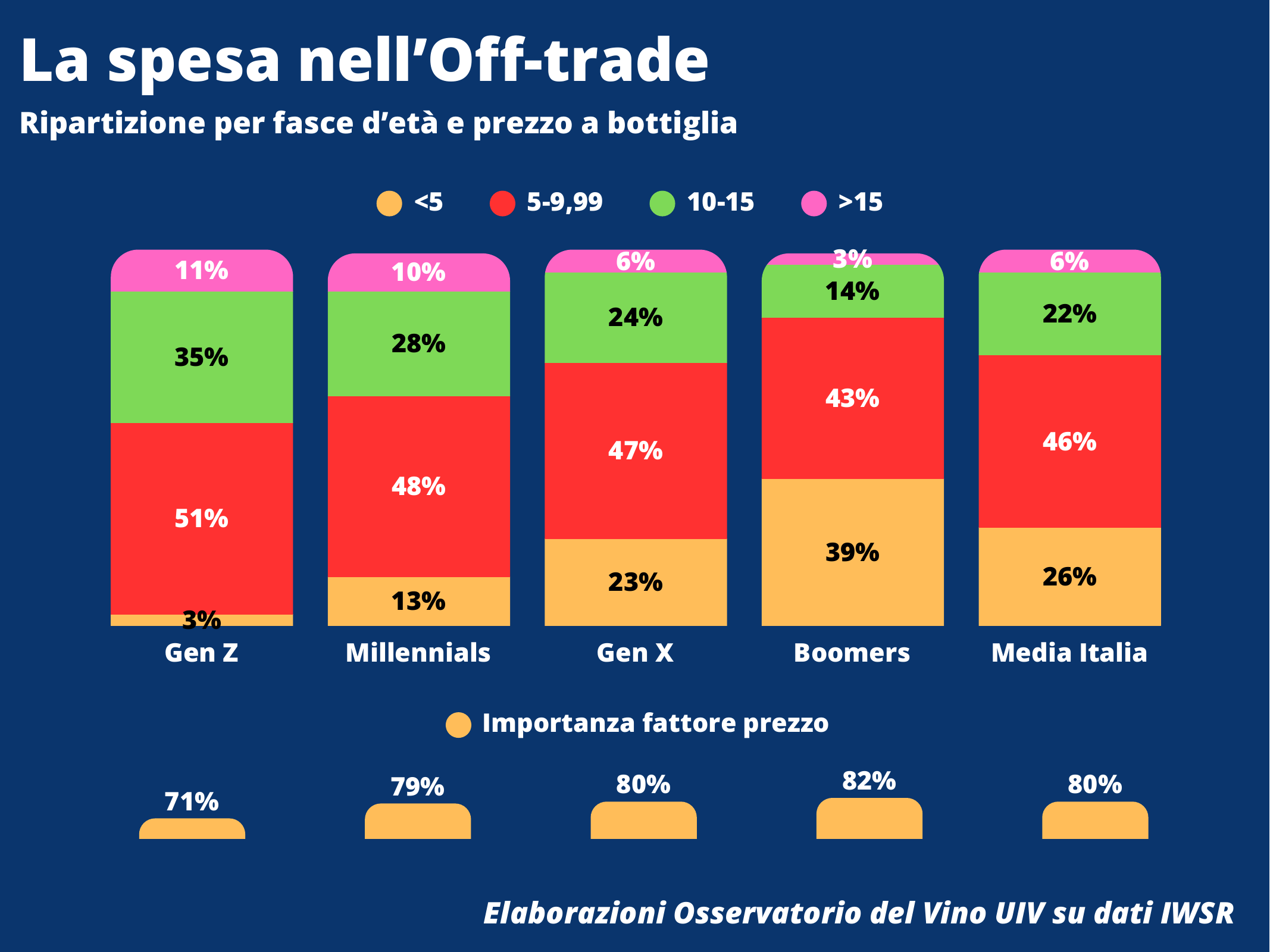

Naturalmente il fuori casa non basta a spiegare tutto, perché quando si esce dall’on-trade la vecchia e solidissima variabile prezzo torna a comandare parecchio. Nell’off-trade, per la Gen Z, il 51% degli acquisti si concentra nella fascia 5-9,99 euro, il 35% tra 10 e 15 euro e solo l’11% oltre i 15 euro. E il fattore prezzo viene indicato come importante dal 71% dei giovani, quota che sale fino all’82% tra i Boomers. Quindi occhio a certi racconti sbrigativi sulla premiumisation come destino inevitabile del mercato. Sì, c’è spazio per vini a maggior valore, certo. Ma non come comportamento medio di massa, e non in automatico. Il mercato italiano resta molto sensibile al prezzo, anche quando racconta di volere altro. Questo va detto, perché altrimenti si finisce a scambiare qualche nicchia rumorosa per il mercato reale.

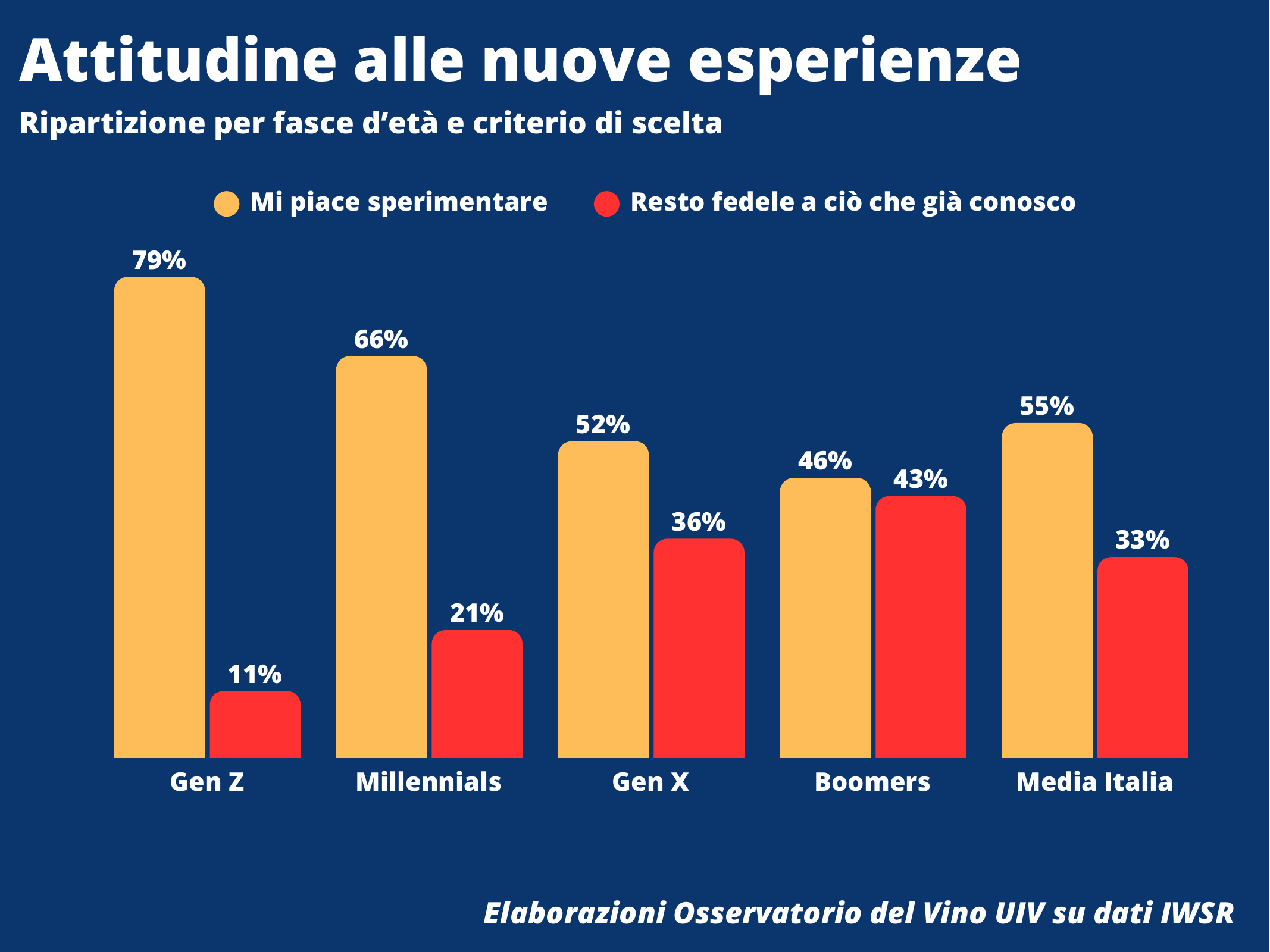

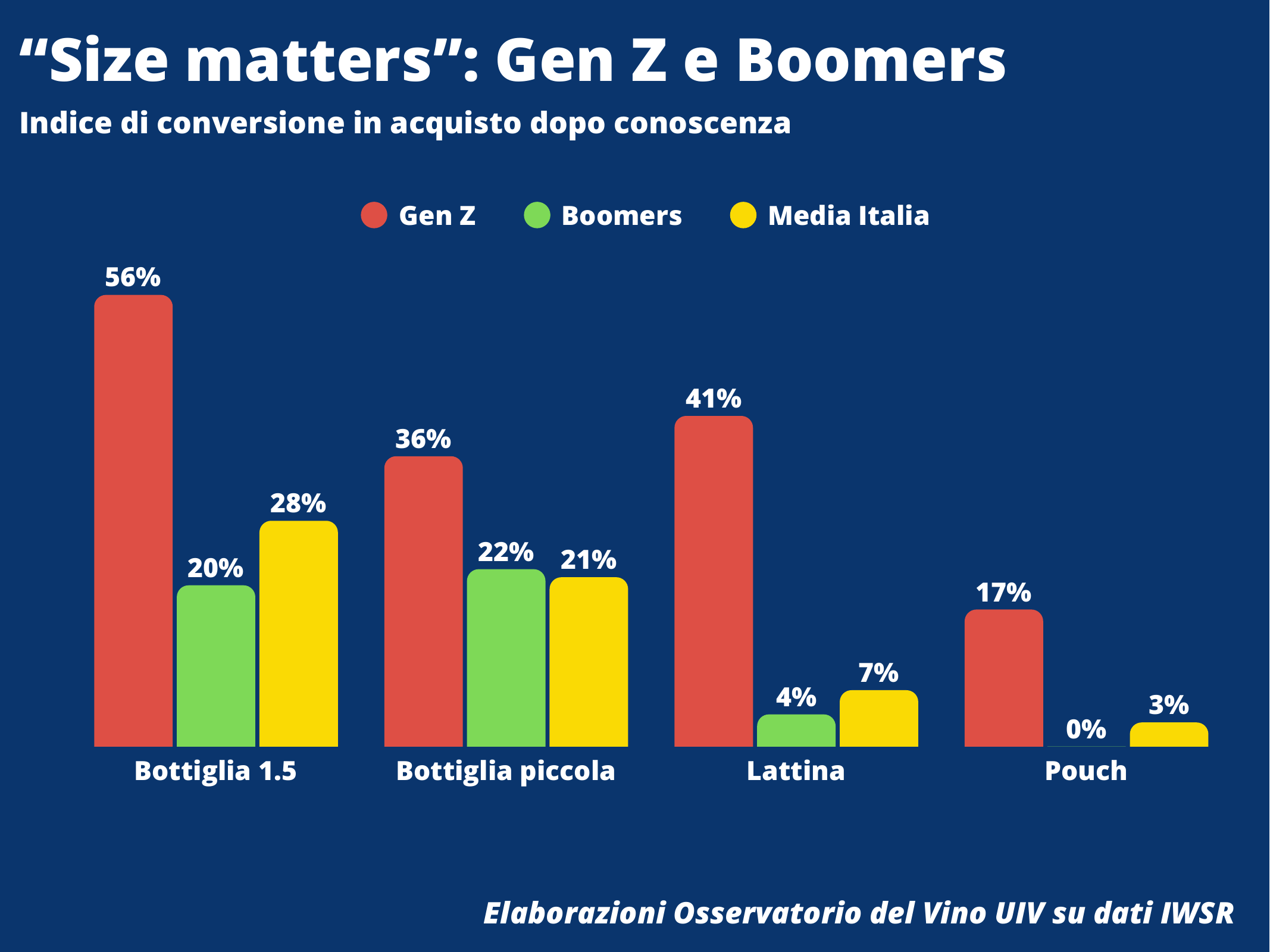

Un altro punto che merita attenzione riguarda l’attitudine alla sperimentazione. Qui la Gen Z si muove in modo molto diverso dalle fasce più mature, per fortuna direi. Il 79% dice che gli piace provare cose nuove, mentre solo l’11% dichiara di restare fedele a ciò che già conosce. E questa apertura si vede anche nel rapporto con i formati, dove i più giovani mostrano maggiore disponibilità verso bottiglie piccole, lattina e pouch rispetto ai Boomers. Adesso, calma. Questo non vuol dire che la bottiglia classica sia finita, né che il futuro del vino italiano sia una lattina illustrata bene per Instagram.

Vuol dire un’altra cosa, più concreta e meno folkloristica: esistono occasioni di consumo diverse, e il formato può diventare una leva seria, se viene pensato bene, per il contesto giusto e per un target preciso. Il problema è che da noi spesso si passa dall’immobilismo al costume di carnevale in mezza giornata. E invece servirebbe un minimo di testa.

Quindi, alla fine, che cosa ci sta dicendo davvero questo report?

Ci sta dicendo che il mercato interno del vino non è morto, ma si è scomposto. È meno lineare, meno prevedibile, meno fondato sull’abitudine. È più intermittente, più relazionale, più legato ai contesti. Chi continua a inseguire il consumatore di ieri, quello fedele, quasi automatico, da scaffale e da rituale consolidato, rischia di parlare a una figura che esiste ancora, ma pesa meno di prima. E chi pensa di risolvere il problema “parlando ai giovani” con un’etichetta più colorata o due reel messi in fila, semplicemente non ha capito il punto. I giovani non chiedono un vino infantile, chiedono un vino accessibile nel linguaggio, sensato nel prezzo, credibile nel posto in cui lo incontrano. Non è la stessa cosa. Per niente.

Se devo dirla proprio secca, la lezione per le cantine è questa. Meno nostalgia, meno autocelebrazione, meno storytelling da brochure. Più lavoro vero su occasioni di consumo, presenza al calice, ristorazione, pricing, chiarezza di gamma, formazione di chi vende e di chi serve. E magari anche un po’ meno ansia nel trattare i più giovani come alieni. Perché non lo sono. Non stanno rifiutando il vino in blocco. Stanno rifiutando, semmai, certi modi vecchi di proporglielo, raccontarglielo e venderglielo.

Che non è proprio la stessa faccenda. E anzi, per molte aziende, è una notizia meno comoda ma molto più utile.